در این تحلیل هشت فاکتور مهم و تاثیرگذار بر

قیمت مسکن مورد بررسی قرار گرفته که به نظر میآید توسط تحلیلگران تا

زمان خروج از رکود مسکن باید مورد رصد قرار گیرد و بهروز رسانی شود. این

هشت فاکتور عبارتند از:

- مدت زمان رکود در مسکن

- افت یا تثبیت قیمتها

- تعداد پروانه احداث ساختمان صادر شده

- میزان رشد مسکن

- نرخ سود بانکی

- تقابل قدرت خرید مسکن و درآمدهای خانوارها

- رشد جمعیت

- ازدواج و طلاق

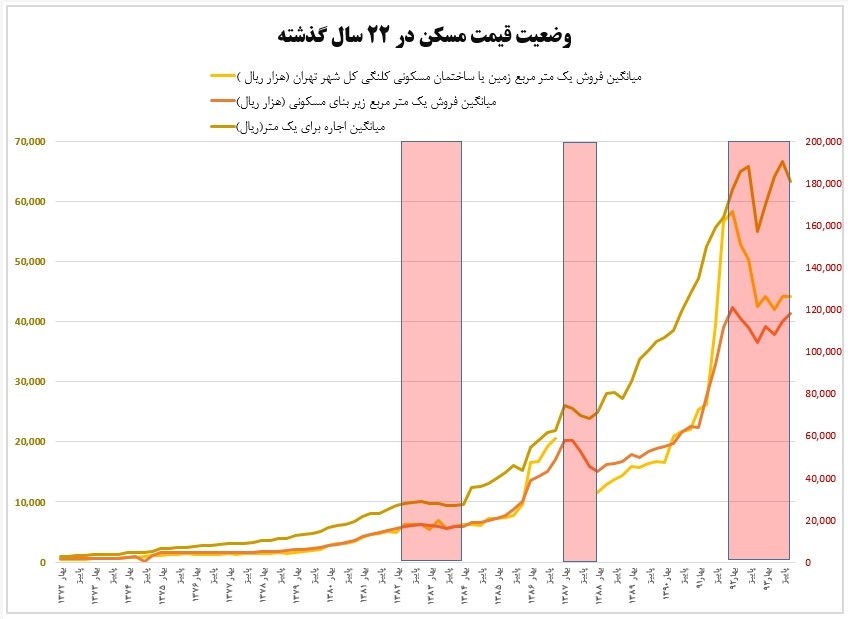

۱- مدت زمان رکود در مسکن:

طبق مفروضات جدول زیر بازدهی مسکن نسبت به ۲۲ سال پیش حدودا ۹ هزار درصد

بوده، البته اعداد سقف و کف مسکن بازدهی حدودا ۱۳ هزار درصدی را نشان

میدهد. به گزارش تجارت فردا جدول زیر نشان میدهد به جز سه بازه زمانی، در

کل این ۲۲ سال، مسکن همیشه با رشد همراه بوده و رکود به معنای واقعی وجود

نداشته است. در واقع هیچ گاه بحران مسکن از یک سال فراتر نرفته است. در

چنین شرایطی در حال حاضر رکود فعلی مسکن حدودا هشت فصل (با انتشار آمار

پاییز و زمستان و پیشبینی تداوم رکود) ادامه داشته و طبق مفروضات گذشته

این بار نیز نباید شاهد یک رکود پایدار در بلند مدت بود. هر چند که برخی از

فاکتورهای دیگر در حوزه مسکن این موضوع را رد میکند اما این فاکتور به

تنهایی نشان میدهد رکود مسکن پایدار نخواهد بود.

۲- افت یا تثبیت قیمتها:

همان گونه که از جدول ذیل بر میآید نرخ

اجاره عملا با قیمت مسکن بیارتباط است. به جز در بازه زمانی کوتاهی که

قیمت مسکن کاهش داشته و نرخ اجاره نیز همراه با آن کم شده است، در رکود و

در اوج قیمت مسکن، بهای اجاره همواره رشد داشته است. طبق مفروضات همین جدول

در برههای قیمت زمین و ساختمان کلنگی رشد زیادتری را نسبت به قیمت زیر

بنای مسکونی ثبت نمود که بلافاصله تعدیل شد.

جدول ذیل نشان میدهد قیمت مسکن در حال حاضر

از حالت نزولی خارج شده، در برابر هر گونه افت مقاومت میکند و وارد دوره

تثبیت قیمتها شده است. مفروضات این جدول و جدول قبلی می تواند این گونه

تعبیر شود که شاید هیچ گاه افت قیمت مسکن به معنای واقعی رخ ندهد و مسکن

صرفا در رکود و تثبیت قیمت بماند.

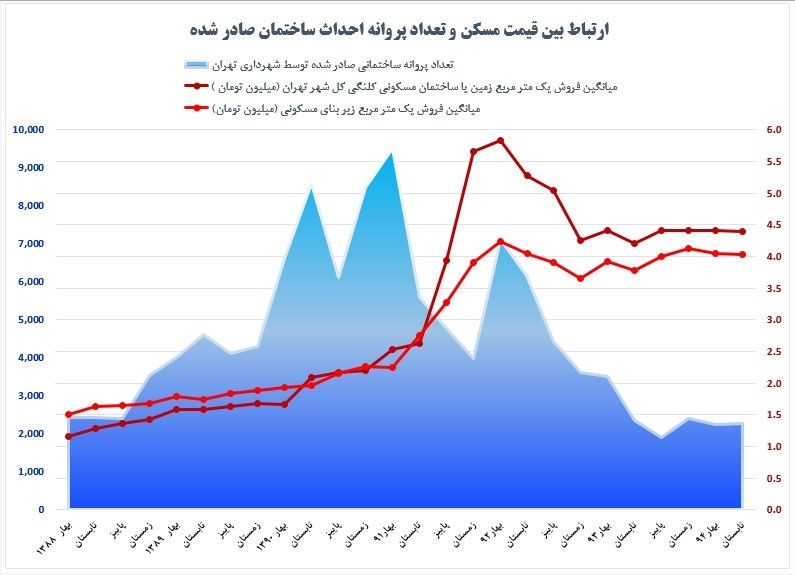

۳- تعداد پروانه احداث ساختمان صادر شده:

رشد تعداد پروانههای صادر شده حاکی از

اقبال سرمایهگذاران به سرمایهگذاری در این حوزه است که معمولا با رشد

قیمت مسکن نیز همراه خواهد بود. جدول ذیل نشان میدهد «تعداد پروانه مسکن»

نسبت به «قیمت مسکن» متغیر پیشرو بوده و آنگونه که از این نمودار بر

میآید حداقل سه فصل جلوتر از قیمت مسکن است. علاوه بر آن، این نمودار نشان

میدهد هرگاه تعداد پروانهها افت یا رشد معنی داری را تجربه میکند در

فصول بعدی قیمت مسکن نیز با آن همراه خواهد شد. در حال حاضر افت تعداد

پروانههای صادره به گونهای است که نسبت به اوج خود حدودا یک پنجم شده

است. طبیعی است که با چنین فرضی تثبیت قیمت مسکن نمیتواند توجیه داشته و

قیمت مسکن مطابق همین یک جدول، میبایست افت بیشتری را تجربه نماید.

۴- میزان رشد مسکن:

در مورد قیمت مسکن ذهنیت عموم این است که

بازدهی مسکن در سالیان گذشته بسیار زیاد بوده، این موضوع البته به بنوعی

تایید میشود. به عنوان مثال، طبق داده های مرکز ملی آمار، میانگین فروش یک

متر مربع زمین یا ساختمان مسکونی کلنگی کل شهر تهران در تابستان سال جاری

نسبت به فروردین ۸۸ حدودا چهار برابر شده است (۱.۱ میلیون تومان در هر متر

مربع در فروردین ۸۸ ؛ ۴.۴ میلیون تومان در هر متر مربع در تابستان ۹۴).

البته اگر سقف و کف قیمتی مبنای محاسبه قرار گیرند رشد مسکن در بازه حدودا ۶

ساله بیشتر از ۴۰۰ درصد بوده است که با ذهنیت عمومی نیز متناسب است.

همانگونه که در جدول ذیل مشخص است این رشد با احتساب قیمت دلاری مسکن در

تهران عملا رخ نداده و داده ها نشان میدهد قیمت مسکن نسبت به دلار تغییر

خاصی نداشته است. طبیعیست با توجه به تغییرات ارزش ریال، نمیتوان صرفا به

داده های ریالی اتکا کرد. میانگین فروش یک متر مربع زمین یا ساختمان مسکونی

کلنگی کل شهر تهران در بهار ۱۳۸۸ حدودا ۱۱۶۰ دلار بوده که نسبت به رقم

فعلی ( ۱۳۲۰ دلار ) فعلی تنها ۱۳ درصد رشد را نشان می دهد. این موضوع نشان

می دهد قیمت مسکن در تهران با قیمت مسکن در کل منطقه باید مورد مقایسه قرار

گیرد.

طبق دادههای فوق در چنین شرایطی با توجه به رشد حدودا ۱۰ درصدی قیمت

دلار که نسبت به تابستان سال جاری رخ داده و در نتیجه با ارزانتر شدن قیمت

دلاری مسکن و هم چنین با توجه به تثبیت ۶ فصل قیمت دلاری مسکن، شاید بتوان

در کوتاه مدت شاهد رشد مسکن به اندازه رشد قیمت دلار بود.

۵- نرخ سود بانکی:

نرخ سود بانکی در ایران بسیار بالاست، با

نرخ سود بانکی ۲۰ درصد بازگشت سرمایه یک سرمایه گذار به صورت ساده ۵ ساله

است که در مقایسه با بازدهی سایر بازارهای موازی بسیار زیاد است. در نتیجه

بخش اعظمی از سرمایه گذاران حوزه مسکن در حال حاضر اقدام به تجمیع

سرمایههای خود در بانک نمودند که این موضوع به رکود مسکن دامن زده است.

نرخ سود بانکی به نسبت سایر کشورهای دنیا نیز زیاد می باشد، به عنوان مثال

در حال حاضر بیش از نیمی از کشورهای دنیا (حدودا ۶۶ درصد) نرخ بهره بدون

ریسک زیر پنج درصد دارند و ۸۰ درصد آنها سود زیر ۱۰% دارند. کشورمان با سود

بانکی ۲۰ درصدی در بین پنج کشور اول دنیا قرار دارد(رتبه چهارم). زمانی

این موضوع حادتر میشود که بدانیم اختلاف بین تورم و سود بانکی نیز در

ایران بسیار بالا است. در حال حاضر تورم یکسال گذشته از دی ماه ۹۴ تا دی

ماه ۹۳ رقمی معادل ۱۲.۲ درصد است که اختلاف با آن با سود بانکی رقمی معادل

۷.۸ درصد سود خالص و واقعی را به سرمایه گذاران هدیه می دهد. چنین رقمی در

تاریخ کشور سابقه نداشته است است و همچنین در دنیا نیز این رقم (اختلاف

بین سود و تورم)، بسیار نادر است بهگونهای که حتی سود اسمی اکثر از

کشورهای دنیا زیر ۷.۸ درصد است. در نتیجه سرمایهگذارانی که ۷.۸ درصد سود

واقعی و خالص (کسر تورم از سود اسمی) دریافت میکنند هیچ انگیزهای به

فعالیت در حوزه مسکن و سایر بازارهای موازی ندارند. هر زمان که اختلاف بین

نرخ سود بانکی و نرخ تورم به رقم معقول و منطقی رسید میتوان پیشبینی نمود

که سرمایه از بانک به سمت بازارهای مختلف از جمله بازار مسکن حرکت خواهد

کرد.

۶- تقابل قدرت خرید مسکن و درآمدهای خانوارها:

استنباط عموم مردم این است که در گذشته

راحتتر میشد خانه خرید و هر ساله نسبت به سال گذشته خرید خانه سختتر

میشود، بهگونهای که مهمترین دلیل رکود مسکن همین کاهش قدرت خرید آن

است. این استنباط هم به نوعی درست است و هم به نوعی غلط. طبق دادههای بانک

مرکزی، درآمد هر خانوار در ۱۵ سال گذشته (به طور سالانه) حدوداً ۲۰ درصد

رشد داشت، اما متوسط رشد سالانه قیمت مسکن در همین بازه زمانی، رقمی معادل

۳۴ درصد بوده است. طبیعی است که قدرت خرید هر خانوار کاهنده شد. همانگونه

که از جدول زیر نیز بر میآید در سالیان گذشته قیمت مسکن رشد بیشتری نسبت

به درآمد خانوار داشته است که این موضوع فشار بیشتری به خانوارها جهت خرید

مسکن آورده و ازین دیدگاه نظر تحلیلگران مدعی آنقدر مسکن گران شده که

دیگر نمیتوان آن را خرید» درست است.

این استنباط البته به نوعی میتواند رد شود، چرا که قدرت خرید هر متر

مسکونی در ۱۵ سال گذشته توسط هر خانوار صرفا کاهنده نبوده و حتی در چند سال

گذشته افزاینده نیز بوده است. در سال ۱۳۷۹ یک خانوار ایرانی (بهطور

متوسط) با تمام درآمد خود میتوانست ۲۷.۵ متر خانه مسکونی در شهر تهران

بخرد که در طی سالهای گذشته این رقم کمتر شده است، اما بر خلاف تصور عموم

کف این عدد مربوط به سالهای اخیر نیست.

این رقم در سال ۸۷ به شش متر رسیده و بعد از

آن رشد نسبتاً خوبی داشته است. در حال حاضر این قدرت خرید نسبت به سال ۸۷

حدودا ۴۰ درصد رشد پیدا کرده و به رقمی معادل ۸.۵ متر رسیده است. طبق تحلیل

های انجام شده این رقم برای سال ۹۴ همین محدوده است. همانگونه که در جدول

زیر مشخص است نمیتوان گفت کاهش قدرت خرید مردم دلیلی برای رکود مسکن است و

از این بابت مشکلی برای رشد مسکن احساس نمیشود.

۷- رشد جمعیت:

یک عامل مهم دیگر در پیشبینی تحلیلی قیمت

مسکن، جمعیت کشور و مهمتر از آن جمعیت شهر تهران (موضوع مورد بحث) است.

علاوه بر داده های مربوط به جمعیت، تعداد خانوارها و آمار طلاق و ازدواج

نیز در رتبههای بعدی اهمیت قرار دارند. طبیعی است که هریک از موارد فوق هر

چقدر زیادتر باشد رونق مسکن بیشتر میشود. پر واضح است رشد جمعیت کشور،

کاهنده است. طبق دادههای مرکز ملی آمار که با چهار پیش فرض، جمعیت کشور را

تا سال ۱۴۳۰ پیش بینی نموده، نتیجه هر چهار پیشفرض کاهش رشد جمعیت در

سالهای آتی است. طبیعی است که رونق در مسکن با کاهش رشد جمعیت همانند

گذشته نخواهد بود و در نهایت اگر رونقی هم پیشبینی شود معقول و منطقی

خواهد بود.

بعد از رشد جمعیت رشد تعداد خانوار، ازدواج و طلاق مهمترین فاکتورهای

پیشبینی هستند. طبیعیست که متغیر وابسته به مسکن، «تعداد خانوار» و نه

«رشد جمعیت» است. طبق دادههای تحلیلی ذیل رشد خانوار رابطه مستقیم با رشد

جمعیت دارد و برخلاف نظرات برخی از تحلیلگران انحراف خاصی بین این دو

مشاهده نشده است. در نتیجه این روند برای سالهای آتی نیز پیشبینی میشود و

در چنین شرایطی انتظار رشد جمعیت و رشد خانوار خارج از پیشبینیهای انجام

شده وجود ندارد.

۸- ازدواج و طلاق:

در تحلیل قیمت مسکن جالب است که هم رشد ازدواج بر قیمت مسکن موثر است و هم

رشد طلاق، البته وزن ازدواج بر قیمت مسکن بیشتر است. همان گونه که در

تصویر زیر مشخص است در ۱۱ سال گذشته تعداد ازدواج هشت درصد کم شده اما

تعداد طلاق حدودا ۸۸ درصد رشد داشته است اما در مجموع حتی اگر تاثیر ازدواج

و طلاق به یک اندازه لحاظ شود باز هم مجموع ازدواج و طلاق در کشور در ۱۱

سال گذشته کاهشی بوده و به نظر نمیرسد با رشد خیره کنندهای روبرو شود؛

چرا که تعداد ازدواج در پنج سال گذشته کاهنده بوده، نسبت ازدواج به طلاق

نیز اخیرا ثابت بوده و رشد طلاق نیز متوقف شده است. در نتیجه نمیتوان

منتظر اتفاق ویژهای آنگونه که بر قیمت مسکن موثر باشد را داشت.

نتیجهگیری:

در این تحلیل برخی از فاکتورهای مهم پیش روی

تحلیل مسکن مورد بررسی قرار گرفت؛ طبیعی است که موارد بسیار مهم دیگری نیز

وجود داشته باشد، از جمله ارتباط بین رشد مسکن و تورم، شرایط رشد قیمت

مسکن در منطقه، افزایش وام مسکن، قیمت مصالح ساختمانی، شرایط مسکن مهر و …

که در این تحلیل مغفول ماندند و در مقالات بعدی مورد بحث قرار خواهند گرفت.

اما طبق همین دادههای فوق میتوان نتیجهگیری کرد که وزنه به سمت تداوم

رکود در مسکن سنگینتر بوده و در کوتاه مدت نباید منتظر اتفاق ویژهای در

این حوزه بود، در بلند نیز بسته به تغییر هر فاکتور، قیمت مسکن میتواند

تغییرات قابل توجهی داشته باشد، اما به نظر میرسد که این فاکتورها، دیگر

همانند گذشته نوسانات شدید نداشته باشند، در نتیجه رونقی اگر هم باشد معقول

خواهد بود.

در این تحلیل هشت فاکتور مهم و تاثیرگذار بر

قیمت مسکن مورد بررسی قرار گرفته که به نظر میآید توسط تحلیلگران تا

زمان خروج از رکود مسکن باید مورد رصد قرار گیرد و بهروز رسانی شود. این

هشت فاکتور عبارتند از:

- مدت زمان رکود در مسکن

- افت یا تثبیت قیمتها

- تعداد پروانه احداث ساختمان صادر شده

- میزان رشد مسکن

- نرخ سود بانکی

- تقابل قدرت خرید مسکن و درآمدهای خانوارها

- رشد جمعیت

- ازدواج و طلاق

۱- مدت زمان رکود در مسکن:

طبق مفروضات جدول زیر بازدهی مسکن نسبت به ۲۲ سال پیش حدودا ۹ هزار درصد

بوده، البته اعداد سقف و کف مسکن بازدهی حدودا ۱۳ هزار درصدی را نشان

میدهد. به گزارش تجارت فردا جدول زیر نشان میدهد به جز سه بازه زمانی، در

کل این ۲۲ سال، مسکن همیشه با رشد همراه بوده و رکود به معنای واقعی وجود

نداشته است. در واقع هیچ گاه بحران مسکن از یک سال فراتر نرفته است. در

چنین شرایطی در حال حاضر رکود فعلی مسکن حدودا هشت فصل (با انتشار آمار

پاییز و زمستان و پیشبینی تداوم رکود) ادامه داشته و طبق مفروضات گذشته

این بار نیز نباید شاهد یک رکود پایدار در بلند مدت بود. هر چند که برخی از

فاکتورهای دیگر در حوزه مسکن این موضوع را رد میکند اما این فاکتور به

تنهایی نشان میدهد رکود مسکن پایدار نخواهد بود.

۲- افت یا تثبیت قیمتها:

همان گونه که از جدول ذیل بر میآید نرخ

اجاره عملا با قیمت مسکن بیارتباط است. به جز در بازه زمانی کوتاهی که

قیمت مسکن کاهش داشته و نرخ اجاره نیز همراه با آن کم شده است، در رکود و

در اوج قیمت مسکن، بهای اجاره همواره رشد داشته است. طبق مفروضات همین جدول

در برههای قیمت زمین و ساختمان کلنگی رشد زیادتری را نسبت به قیمت زیر

بنای مسکونی ثبت نمود که بلافاصله تعدیل شد.

جدول ذیل نشان میدهد قیمت مسکن در حال حاضر

از حالت نزولی خارج شده، در برابر هر گونه افت مقاومت میکند و وارد دوره

تثبیت قیمتها شده است. مفروضات این جدول و جدول قبلی می تواند این گونه

تعبیر شود که شاید هیچ گاه افت قیمت مسکن به معنای واقعی رخ ندهد و مسکن

صرفا در رکود و تثبیت قیمت بماند.

۳- تعداد پروانه احداث ساختمان صادر شده:

رشد تعداد پروانههای صادر شده حاکی از

اقبال سرمایهگذاران به سرمایهگذاری در این حوزه است که معمولا با رشد

قیمت مسکن نیز همراه خواهد بود. جدول ذیل نشان میدهد «تعداد پروانه مسکن»

نسبت به «قیمت مسکن» متغیر پیشرو بوده و آنگونه که از این نمودار بر

میآید حداقل سه فصل جلوتر از قیمت مسکن است. علاوه بر آن، این نمودار نشان

میدهد هرگاه تعداد پروانهها افت یا رشد معنی داری را تجربه میکند در

فصول بعدی قیمت مسکن نیز با آن همراه خواهد شد. در حال حاضر افت تعداد

پروانههای صادره به گونهای است که نسبت به اوج خود حدودا یک پنجم شده

است. طبیعی است که با چنین فرضی تثبیت قیمت مسکن نمیتواند توجیه داشته و

قیمت مسکن مطابق همین یک جدول، میبایست افت بیشتری را تجربه نماید.

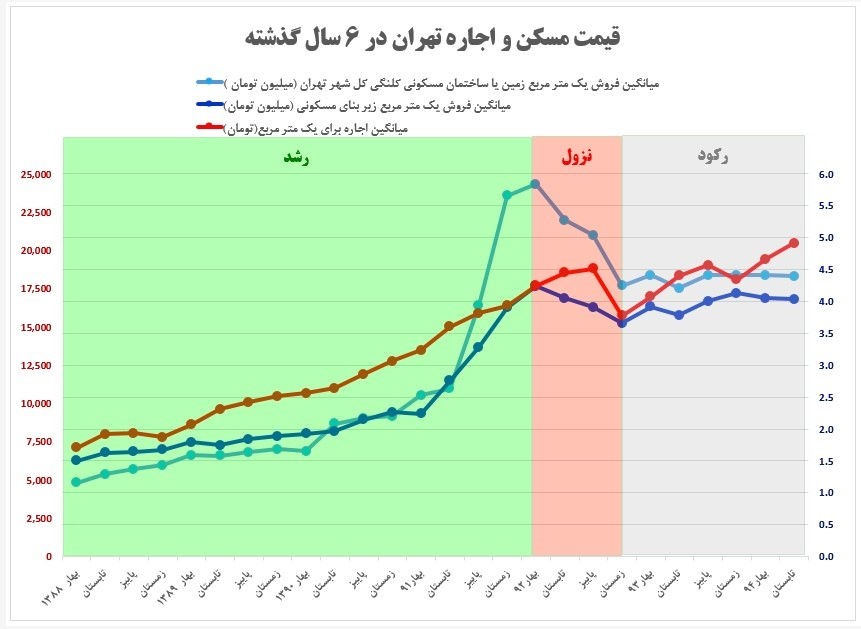

۴- میزان رشد مسکن:

در مورد قیمت مسکن ذهنیت عموم این است که

بازدهی مسکن در سالیان گذشته بسیار زیاد بوده، این موضوع البته به بنوعی

تایید میشود. به عنوان مثال، طبق داده های مرکز ملی آمار، میانگین فروش یک

متر مربع زمین یا ساختمان مسکونی کلنگی کل شهر تهران در تابستان سال جاری

نسبت به فروردین ۸۸ حدودا چهار برابر شده است (۱.۱ میلیون تومان در هر متر

مربع در فروردین ۸۸ ؛ ۴.۴ میلیون تومان در هر متر مربع در تابستان ۹۴).

البته اگر سقف و کف قیمتی مبنای محاسبه قرار گیرند رشد مسکن در بازه حدودا ۶

ساله بیشتر از ۴۰۰ درصد بوده است که با ذهنیت عمومی نیز متناسب است.

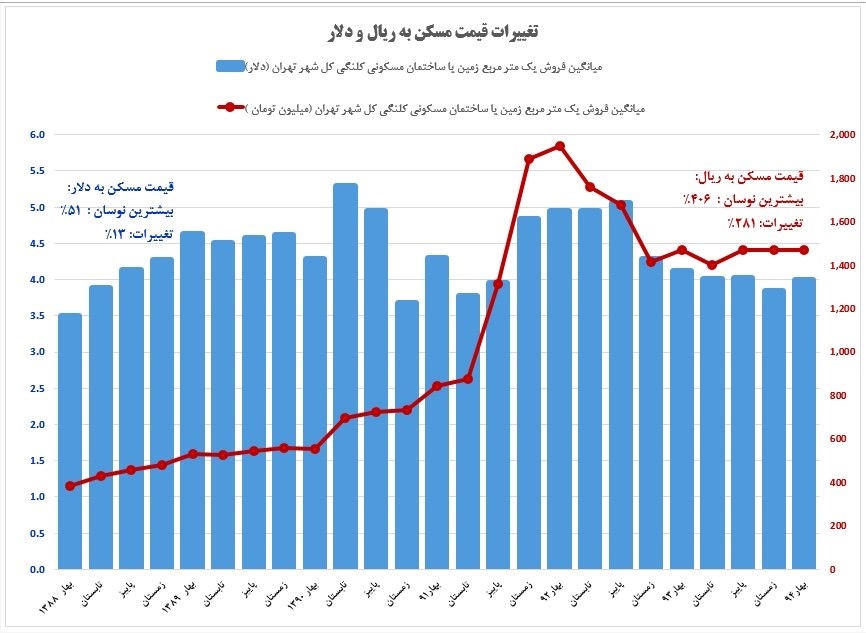

همانگونه که در جدول ذیل مشخص است این رشد با احتساب قیمت دلاری مسکن در

تهران عملا رخ نداده و داده ها نشان میدهد قیمت مسکن نسبت به دلار تغییر

خاصی نداشته است. طبیعیست با توجه به تغییرات ارزش ریال، نمیتوان صرفا به

داده های ریالی اتکا کرد. میانگین فروش یک متر مربع زمین یا ساختمان مسکونی

کلنگی کل شهر تهران در بهار ۱۳۸۸ حدودا ۱۱۶۰ دلار بوده که نسبت به رقم

فعلی ( ۱۳۲۰ دلار ) فعلی تنها ۱۳ درصد رشد را نشان می دهد. این موضوع نشان

می دهد قیمت مسکن در تهران با قیمت مسکن در کل منطقه باید مورد مقایسه قرار

گیرد.

طبق دادههای فوق در چنین شرایطی با توجه به رشد حدودا ۱۰ درصدی قیمت

دلار که نسبت به تابستان سال جاری رخ داده و در نتیجه با ارزانتر شدن قیمت

دلاری مسکن و هم چنین با توجه به تثبیت ۶ فصل قیمت دلاری مسکن، شاید بتوان

در کوتاه مدت شاهد رشد مسکن به اندازه رشد قیمت دلار بود.

۵- نرخ سود بانکی:

نرخ سود بانکی در ایران بسیار بالاست، با

نرخ سود بانکی ۲۰ درصد بازگشت سرمایه یک سرمایه گذار به صورت ساده ۵ ساله

است که در مقایسه با بازدهی سایر بازارهای موازی بسیار زیاد است. در نتیجه

بخش اعظمی از سرمایه گذاران حوزه مسکن در حال حاضر اقدام به تجمیع

سرمایههای خود در بانک نمودند که این موضوع به رکود مسکن دامن زده است.

نرخ سود بانکی به نسبت سایر کشورهای دنیا نیز زیاد می باشد، به عنوان مثال

در حال حاضر بیش از نیمی از کشورهای دنیا (حدودا ۶۶ درصد) نرخ بهره بدون

ریسک زیر پنج درصد دارند و ۸۰ درصد آنها سود زیر ۱۰% دارند. کشورمان با سود

بانکی ۲۰ درصدی در بین پنج کشور اول دنیا قرار دارد(رتبه چهارم). زمانی

این موضوع حادتر میشود که بدانیم اختلاف بین تورم و سود بانکی نیز در

ایران بسیار بالا است. در حال حاضر تورم یکسال گذشته از دی ماه ۹۴ تا دی

ماه ۹۳ رقمی معادل ۱۲.۲ درصد است که اختلاف با آن با سود بانکی رقمی معادل

۷.۸ درصد سود خالص و واقعی را به سرمایه گذاران هدیه می دهد. چنین رقمی در

تاریخ کشور سابقه نداشته است است و همچنین در دنیا نیز این رقم (اختلاف

بین سود و تورم)، بسیار نادر است بهگونهای که حتی سود اسمی اکثر از

کشورهای دنیا زیر ۷.۸ درصد است. در نتیجه سرمایهگذارانی که ۷.۸ درصد سود

واقعی و خالص (کسر تورم از سود اسمی) دریافت میکنند هیچ انگیزهای به

فعالیت در حوزه مسکن و سایر بازارهای موازی ندارند. هر زمان که اختلاف بین

نرخ سود بانکی و نرخ تورم به رقم معقول و منطقی رسید میتوان پیشبینی نمود

که سرمایه از بانک به سمت بازارهای مختلف از جمله بازار مسکن حرکت خواهد

کرد.

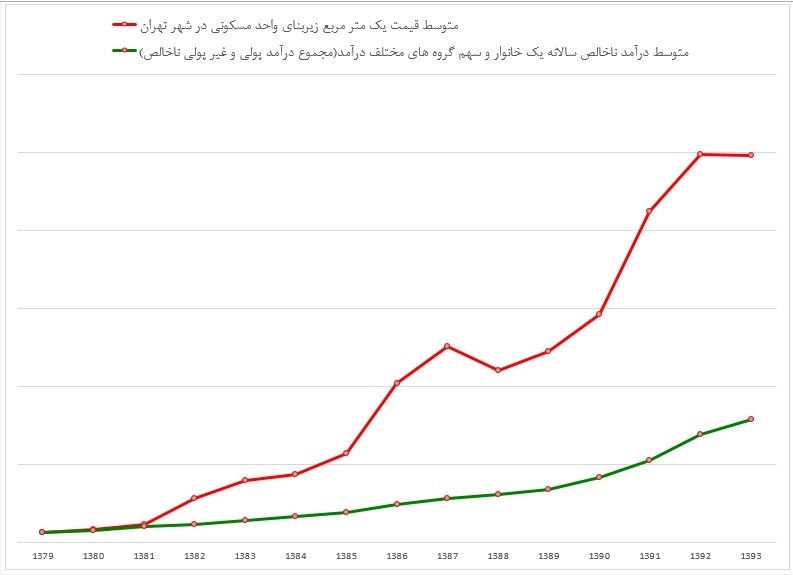

۶- تقابل قدرت خرید مسکن و درآمدهای خانوارها:

استنباط عموم مردم این است که در گذشته

راحتتر میشد خانه خرید و هر ساله نسبت به سال گذشته خرید خانه سختتر

میشود، بهگونهای که مهمترین دلیل رکود مسکن همین کاهش قدرت خرید آن

است. این استنباط هم به نوعی درست است و هم به نوعی غلط. طبق دادههای بانک

مرکزی، درآمد هر خانوار در ۱۵ سال گذشته (به طور سالانه) حدوداً ۲۰ درصد

رشد داشت، اما متوسط رشد سالانه قیمت مسکن در همین بازه زمانی، رقمی معادل

۳۴ درصد بوده است. طبیعی است که قدرت خرید هر خانوار کاهنده شد. همانگونه

که از جدول زیر نیز بر میآید در سالیان گذشته قیمت مسکن رشد بیشتری نسبت

به درآمد خانوار داشته است که این موضوع فشار بیشتری به خانوارها جهت خرید

مسکن آورده و ازین دیدگاه نظر تحلیلگران مدعی آنقدر مسکن گران شده که

دیگر نمیتوان آن را خرید» درست است.

این استنباط البته به نوعی میتواند رد شود، چرا که قدرت خرید هر متر

مسکونی در ۱۵ سال گذشته توسط هر خانوار صرفا کاهنده نبوده و حتی در چند سال

گذشته افزاینده نیز بوده است. در سال ۱۳۷۹ یک خانوار ایرانی (بهطور

متوسط) با تمام درآمد خود میتوانست ۲۷.۵ متر خانه مسکونی در شهر تهران

بخرد که در طی سالهای گذشته این رقم کمتر شده است، اما بر خلاف تصور عموم

کف این عدد مربوط به سالهای اخیر نیست.

این رقم در سال ۸۷ به شش متر رسیده و بعد از

آن رشد نسبتاً خوبی داشته است. در حال حاضر این قدرت خرید نسبت به سال ۸۷

حدودا ۴۰ درصد رشد پیدا کرده و به رقمی معادل ۸.۵ متر رسیده است. طبق تحلیل

های انجام شده این رقم برای سال ۹۴ همین محدوده است. همانگونه که در جدول

زیر مشخص است نمیتوان گفت کاهش قدرت خرید مردم دلیلی برای رکود مسکن است و

از این بابت مشکلی برای رشد مسکن احساس نمیشود.

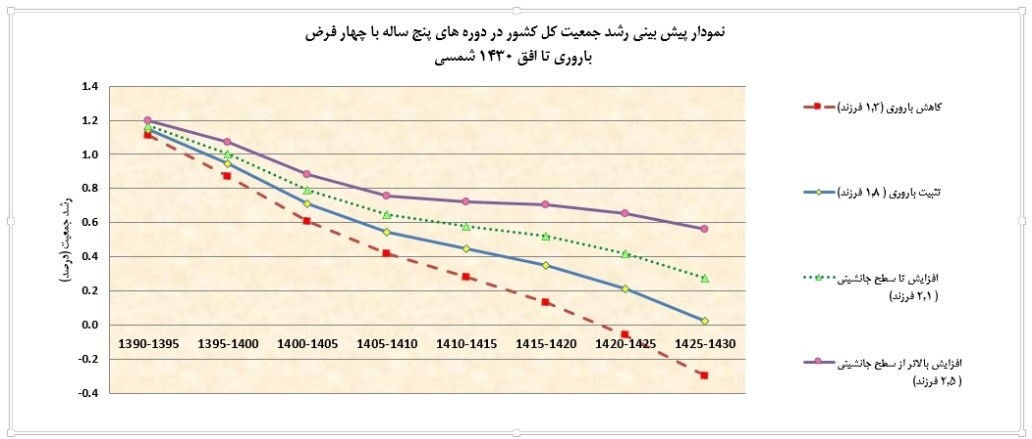

۷- رشد جمعیت:

یک عامل مهم دیگر در پیشبینی تحلیلی قیمت

مسکن، جمعیت کشور و مهمتر از آن جمعیت شهر تهران (موضوع مورد بحث) است.

علاوه بر داده های مربوط به جمعیت، تعداد خانوارها و آمار طلاق و ازدواج

نیز در رتبههای بعدی اهمیت قرار دارند. طبیعی است که هریک از موارد فوق هر

چقدر زیادتر باشد رونق مسکن بیشتر میشود. پر واضح است رشد جمعیت کشور،

کاهنده است. طبق دادههای مرکز ملی آمار که با چهار پیش فرض، جمعیت کشور را

تا سال ۱۴۳۰ پیش بینی نموده، نتیجه هر چهار پیشفرض کاهش رشد جمعیت در

سالهای آتی است. طبیعی است که رونق در مسکن با کاهش رشد جمعیت همانند

گذشته نخواهد بود و در نهایت اگر رونقی هم پیشبینی شود معقول و منطقی

خواهد بود.

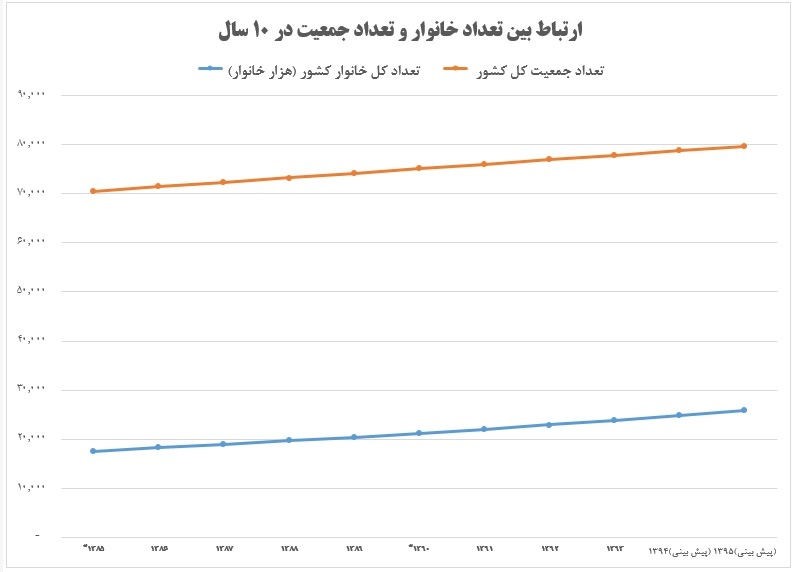

بعد از رشد جمعیت رشد تعداد خانوار، ازدواج و طلاق مهمترین فاکتورهای

پیشبینی هستند. طبیعیست که متغیر وابسته به مسکن، «تعداد خانوار» و نه

«رشد جمعیت» است. طبق دادههای تحلیلی ذیل رشد خانوار رابطه مستقیم با رشد

جمعیت دارد و برخلاف نظرات برخی از تحلیلگران انحراف خاصی بین این دو

مشاهده نشده است. در نتیجه این روند برای سالهای آتی نیز پیشبینی میشود و

در چنین شرایطی انتظار رشد جمعیت و رشد خانوار خارج از پیشبینیهای انجام

شده وجود ندارد.

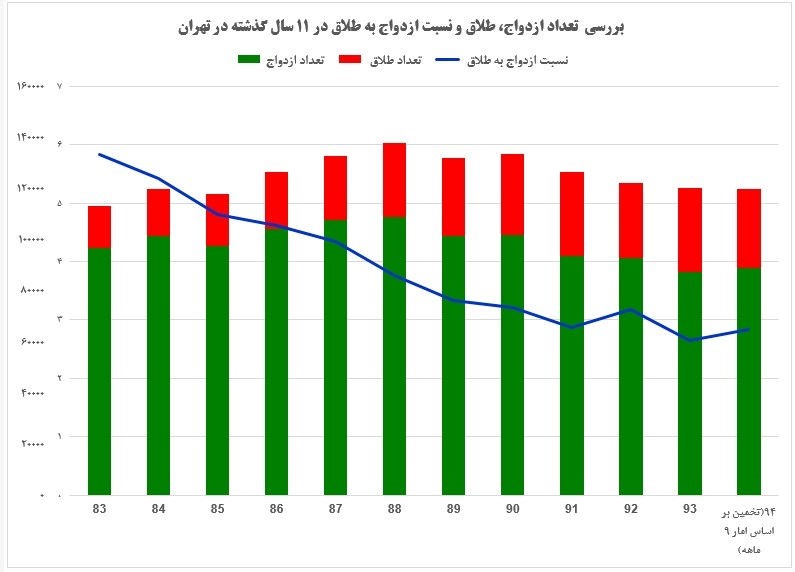

۸- ازدواج و طلاق:

در تحلیل قیمت مسکن جالب است که هم رشد ازدواج بر قیمت مسکن موثر است و هم

رشد طلاق، البته وزن ازدواج بر قیمت مسکن بیشتر است. همان گونه که در

تصویر زیر مشخص است در ۱۱ سال گذشته تعداد ازدواج هشت درصد کم شده اما

تعداد طلاق حدودا ۸۸ درصد رشد داشته است اما در مجموع حتی اگر تاثیر ازدواج

و طلاق به یک اندازه لحاظ شود باز هم مجموع ازدواج و طلاق در کشور در ۱۱

سال گذشته کاهشی بوده و به نظر نمیرسد با رشد خیره کنندهای روبرو شود؛

چرا که تعداد ازدواج در پنج سال گذشته کاهنده بوده، نسبت ازدواج به طلاق

نیز اخیرا ثابت بوده و رشد طلاق نیز متوقف شده است. در نتیجه نمیتوان

منتظر اتفاق ویژهای آنگونه که بر قیمت مسکن موثر باشد را داشت.

نتیجهگیری:

در این تحلیل برخی از فاکتورهای مهم پیش روی

تحلیل مسکن مورد بررسی قرار گرفت؛ طبیعی است که موارد بسیار مهم دیگری نیز

وجود داشته باشد، از جمله ارتباط بین رشد مسکن و تورم، شرایط رشد قیمت

مسکن در منطقه، افزایش وام مسکن، قیمت مصالح ساختمانی، شرایط مسکن مهر و …

که در این تحلیل مغفول ماندند و در مقالات بعدی مورد بحث قرار خواهند گرفت.

اما طبق همین دادههای فوق میتوان نتیجهگیری کرد که وزنه به سمت تداوم

رکود در مسکن سنگینتر بوده و در کوتاه مدت نباید منتظر اتفاق ویژهای در

این حوزه بود، در بلند نیز بسته به تغییر هر فاکتور، قیمت مسکن میتواند

تغییرات قابل توجهی داشته باشد، اما به نظر میرسد که این فاکتورها، دیگر

همانند گذشته نوسانات شدید نداشته باشند، در نتیجه رونقی اگر هم باشد معقول

خواهد بود.